passende hypotheekadviseurs in je mail

van de afspraken binnen 3,5 uur gemaakt

nieuwe afspraken in de afgelopen week

Alles over Startershypotheek

Een startershypotheek is een financieringsmogelijkheid voor mensen die voor het eerst in hun leven een woning willen kopen. Deze specifieke hypotheekvorm is ontworpen voor de aanschaf van de eerste woning en is niet te verwarren met een initiële lening. Een startershypotheek is een extra financiering voor de aankoop van de eerste woning, naast de startershypotheek die wordt afgesloten bij een hypotheekverstrekker zoals Rabobank. Deze lening wordt afgesloten via het Stimuleringsfonds Volkshuisvesting (SVn) met als doel het tekort tussen het bedrag dat men maximaal kan lenen en de prijs van de woning te overbruggen. Er zijn ook andere opties zoals een Familielening of het borgstaan van één van de ouders die kunnen worden gebruikt bij een startershypotheek. Het kopen van de eerste woning is een belangrijke beslissing en er zijn verschillende hypotheekvormen waaruit gekozen kan worden die passend zijn voor de situatie van de persoon.

Welke hypotheekvormen

zijn er?

Als starter op de woningmarkt is het belangrijk om op de hoogte te zijn van de verschillende hypotheekvormen die beschikbaar zijn. Er zijn twee hypotheekvormen waarop starters recht hebben op hypotheekrenteaftrek, de annuïteitenhypotheek en de lineaire hypotheek. Beide hypotheekvormen hebben hun eigen voor- en nadelen, en het is belangrijk om goed te overwegen welke vorm het beste bij jouw situatie past.

Annuïteitenhypotheek is een vorm waarbij de koper maandelijks een vast bedrag betaalt, bestaande uit een deel rente en een deel aflossing. De verhouding tussen deze twee componenten verandert gedurende de looptijd van de hypotheek. Hierdoor gaan de maandlasten omhoog. Dit kan in het begin van de looptijd van de hypotheek een groot voordeel zijn, omdat de maandlasten dan lager zijn. Op de lange termijn kan dit echter een nadeel zijn, omdat de maandlasten stijgen terwijl je inkomsten wellicht niet meestijgen.

Lineaire hypotheek is een vorm waarbij de koper maandelijks een deel aflossing en een deel rente betaalt. Hierbij is de aflossing iedere maand hetzelfde. Hierdoor neemt je hypotheekschuld elke maand af en daalt de hypotheekrente gedurende de looptijd ook af. Hierdoor dalen de netto maandlasten. Dit is een voordeel voor de lange termijn, maar in het begin van de hypotheek kan dit een groter maandbedrag betekenen.

Er bestaat ook nog een aflossingsvrije hypotheek, waarbij de koper alleen rente betaalt en geen aflossing. Hierdoor zijn de maandlasten lager, maar er bestaat het risico dat de schuld niet volledig terugbetaald kan worden bij verkoop van de woning. Bij een aflossingsvrije hypotheek is er geen recht op renteaftrek en Nationale Hypotheek Garantie (NHG).

Het is dus belangrijk om goed te overwegen welke hypotheekvorm het beste bij jouw situatie past en welke voor- en nadelen je hierbij meeneemt. Er zijn vele factoren waar je rekening mee moet houden bij de keuze van de hypotheekvorm zoals je financiële situatie, je plannen voor de toekomst.

> Lees hier meer over hypotheekvormen

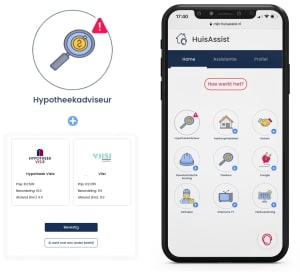

Hypotheekadviseurs

vergelijken

HuisAssist richt op starters op de woningmarkt die op zoek zijn naar een hypotheekadviseurs. Het biedt een gratis en vrijblijvende assistentie en vergelijking, waarmee je verschillende hypotheekadviseurs kunt vergelijken. Dit is belangrijk omdat hypotheekadviseurs vaak. Door de adviseurs die HuisAssist aanbiedt te vergelijken, kan je er zeker van zijn dat je een adviseur kiest die onafhankelijk is en jou het beste advies kan geven over welke hypotheek het beste bij jou past.

Met HuisAssist krijg je toegang tot een groot aantal hypotheekadviseurs, waardoor je de voorwaarden van de verschillende startershypotheek kunt vergelijken en zo de beste keuze kunt maken. Hierdoor kun je voorkomen dat je te veel rente betaalt of dat je een startershypotheek kiest die niet aansluit bij jouw wensen en eisen. Door gebruik te maken van HuisAssist, zorg je ervoor dat je een goede keuze maakt voor jouw startershypotheek en dat je kunt starten met het kopen van een huis.

Hoe vind ik een hypotheekadviseur?

Vul je gegevens in

Ontvang de twee beste opties per mail

Jij kiest de juiste hypotheekadviseur

De hypotheekadviseur neemt contact op

Waarom een hypotheekadviseur via HuisAssist?

Veelgestelde vragen

De maximumleeftijd om een startershypotheek aanvragen is 35 jaar. Je kunt de hypotheek aanvragen vanaf 18 jaar.

Meer dan 250 gemeenten in Nederland bieden de Starterslening. Dit kun je eenvoudig vinden op de website van SVN. Bekijk hier

Je kunt maximaal 100% van de woning financieren. Wanneer je energiebesparende toepassingen gaat maken in de woning is het mogelijk om 106% van de woningwaarde te financieren.

BLOG

Studieschuld hypotheek: Alles wat je moet weten in 2023

Hypotheekrenteaftrek: Alles wat je moet weten